5 Min Read

เมื่อคาดการณ์ว่าตลาดมีแนวโน้มผันผวนต่ำ ไม่ขึ้นแรงและไม่ลงแรง

กลยุทธ์ Short Volatility เป็นกลยุทธ์ที่มุ่งทำกำไรจากความผันผวนที่มีแนวโน้มลดต่ำลง โดยผู้ลงทุน Short Call Options และ Short Put Options โดยหากตลาดแกว่งผันผวนต่ำ ผู้ลงทุนจะมีโอกาสได้กำไรจาก Short Call ที่ไม่มีผู้มาใช้สิทธิ และมีโอกาสได้กำไรจาก Short Put ที่ไม่มีผู้มาใช้สิทธิ เหมาะกับภาวะตลาดไซด์เวย์ในกรอบ เช่น ช่วงหลังประกาศงบการเงิน ช่วงใกล้วันหยุดประจำปี โดยสามารถใช้ได้ในหลายรูปแบบเช่น

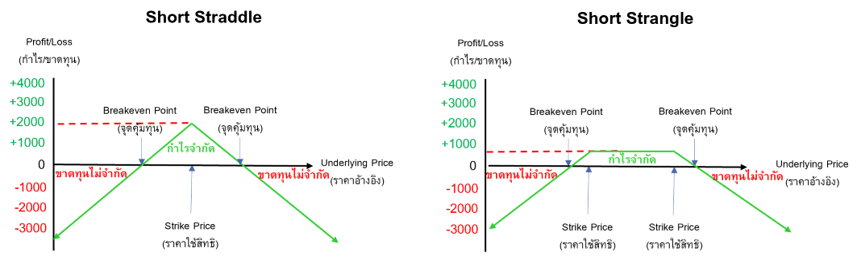

1) Short Straddle = Short Call Options + Short Put Options ที่ Strike Price เดียวกัน วันหมดอายุเดียวกัน

2) Short Strangle = Short Call Options + Short Put Options ที่ Strike Price ต่างกัน วันหมดอายุเดียวกัน

ข้อดี/จุดเด่น

- เป็นเครื่องมือสร้างรายได้จากค่าพรีเมี่ยมทันที่ ไม่ว่าออปชั่นจะมีผู้มาใช้สิทธิหรือไม่

- ไม่จำเป็นต้องคาดการณ์ทิศทางตลาด เหมาะเป็นเครื่องมือสร้างรายได้จากค่าพรีเมี่ยมช่วงตลาดไซด์เวย์ หรือใกล้หมดอายุ

- มีหลายราคาใช้สิทธิ (Strike Price) และหลายระยะเวลาให้เลือกระดับราคาขายสิทธิได้เอง

- ใช้วางกลยุทธ์ร่วมกับการลงทุนในสินค้าที่อ้างอิงเดียวกัน เช่น SET50 ETF, SET50 Futures และ SET50 Options ตัวอื่นๆ

ข้อจำกัด

- กำไรจำกัด แต่ขาดทุนไม่จำกัด จำเป็นต้องติดตามใกล้ชิด หรือต้องใช้ร่วมกับเครื่องมืออื่นเพื่อป้องกันความเสี่ยง

- ต้องวางเงินหลักประกัน (Margin) โดยอาจมีการเรียกหลักประกันเพิ่มขึ้น หากมีความเสี่ยงเพิ่มขึ้น

Payoff Diagram

ตัวอย่าง

วันที่ t ขาย Call Options (Short Call) ที่ราคาใช้สิทธิ 900 รับค่าพรีเมี่ยม 10 จุด และขาย Put Options ที่ราคาใช้สิทธิ 900 รับค่าพรีเมี่ยม 20 จุด

วันที่ t+5 ซื้อ Call Options (Long Call) ที่ราคาใช้สิทธิ 900 ไปที่ราคาค่าพรีเมี่ยม 3 จุด และซื้อ Put Options (Long Put) ที่ราคาใช้สิทธิ 900 ไปที่ราคาค่าพรีเมี่ยม 4 จุด

กำไร/ขาดทุน = ต้นทุนขาย - ต้นทุนซื้อ

= [Premium "ขาย" * ตัวคูณดัชนี "200"] - [Premium "ซื้อ" * ตัวคูณดัชนี "200"]

= [(10*200)+(20*200)] - [(3*200)+(4*200)]

= [2,000+4,000] - [600+800]

= 6,000 - 1,400

= +4,600

เนื้อหาที่เกี่ยวข้อง