5 Min Read

เมื่อคาดการณ์ว่าตลาดมีแนวโน้มเป็นขาขึ้น

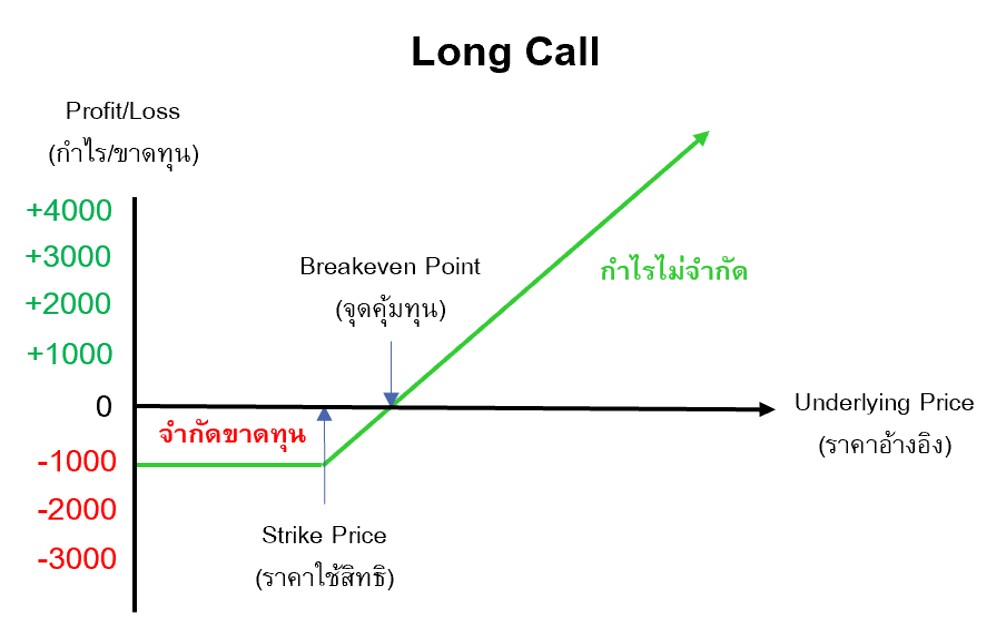

กลยุทธ์ Long Call เป็นกลยุทธ์ซื้อออปชั่นประเภท Call โดยคาดการณ์ว่าดัชนีจะปรับตัวเพิ่มขึ้นแรงในระยะเวลาอันใกล้ หรือก่อนที่สัญญาจะหมดอายุ โดยผู้ซื้อจะจ่ายค่าพรีเมี่ยมเพื่อแลกกับสิทธิซื้อดัชนี ณ ราคาใช้สิทธิที่ตกลงกัน ยิ่งดัชนีขึ้นสูงกว่าราคาใช้สิทธิมาก ผู้ซื้อจะยิ่งมีกำไรมาก แต่ถ้าหากดัชนีไม่เป็นไปตามที่คาด ผู้ซื้อไม่จำเป็นต้องใช้สิทธิ

ข้อดี/จุดเด่น

- ใช้เงินลงทุนน้อย เพื่อสร้างโอกาสทำกำไรขาขึ้นตามดัชนีได้แบบไม่จำกัด

- จำกัดขาดทุน เลือกใช้สิทธิเมื่อมีกำไร และเลือกไม่ใช้สิทธิหากเป็นขาดทุน

- มีหลายระดับราคาใช้สิทธิ (Strike Price) และหลายระยะเวลา ให้เลือกได้เอง

- ซื้อสิทธิโดยชำระค่าค่าพรีเมี่ยม ไม่ต้องวางหลักประกัน

ข้อควรรู้

- ออปชั่นมีวันหมดอายุ ราคาออปชั่นอาจลดลงเร็วเมื่อใกล้วันหมดอายุ

- หากมีกำไร/ขาดทุนถึงเป้าที่วางแผนไว้ ผู้ลงทุนสามารถขายปิดสถานะได้โดยไม่ต้องถือรอจนหมดอายุ

Payoff Diagram

ตัวอย่าง

วันที่ t ซื้อ Call Options (Long Call) ที่ราคาใช้สิทธิ 900 จ่ายค่าพรีเมี่ยม 10 จุด

วันที่ t+5 ขาย Call Options (Short Call) ที่ราคาใช้สิทธิ 900 ไปที่ราคาค่าพรีเมี่ยม 30 จุด

กำไร/ขาดทุน = ต้นทุนขาย - ต้นทุนซื้อ

= [Premium "ขาย" * ตัวคูณดัชนี "200"] - [Premium "ซื้อ" * ตัวคูณดัชนี "200"]

= [30*200] - [10*200]

= 6,000 - 2,000

= +4,000

หมายเหตุ กรณีถือไปจนหมดอายุ ผู้ถือจะมีกำไรเมื่อดัชนีสูงกว่าจุดคุ้มทุน = 900 + 10 = 910 จุด

เนื้อหาที่เกี่ยวข้อง