5 Min Read

เมื่อคาดการณ์ว่าตลาดไซด์เวย์ หรือลดลง

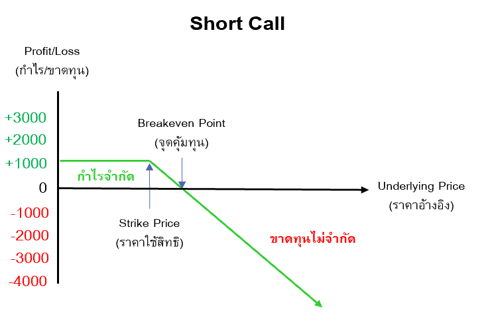

กลยุทธ์ Short Call เป็นกลยุทธ์ขายออปชั่นประเภท Call โดยคาดการณ์ว่าดัชนีจะแกว่งไซด์เวย์ หรือปรับตัวลดลงต่ำกว่าราคาใช้สิทธิก่อนที่สัญญาจะหมดอายุ โดยผู้ขายจะได้รับค่าพรีเมี่ยมจากผู้ซื้อ และมีภาระผูกพันหากผู้ซื้อมาใช้สิทธิซื้อดัชนี ณ ราคาใช้สิทธิที่ตกลงกันในวันหมดอายุ โดยหากดัชนีต่ำกว่าราคาใช้สิทธิ ผู้ขายจะมีกำไรสูงสุดเท่ากับค่าพรีเมี่ยมที่ได้รับมา แต่หากดัชนีปรับขึ้นเกินกว่าราคาใช้สิทธิ ผู้ขายจะขาดทุนเท่ากับส่วนต่างราคาที่เกิดขึ้น

ข้อดี/จุดเด่น

- เป็นเครื่องมือสร้างรายได้จากค่าพรีเมี่ยมทันที ไม่ว่าออปชั่นจะมีผู้มาใช้สิทธิหรือไม่

- เหมาะกับภาวะตลาดไซด์เวย์ หรือเป็นขาลง

- มีหลายราคาใช้สิทธิ (Strike Price) และหลายระยะเวลาให้เลือกระดับราคาขายสิทธิได้เอง

- ใช้วางกลยุทธ์ร่วมกับการลงทุนในสินค้าที่อ้างอิงเดียวกัน เช่น SET50 ETF, SET50 Futures และ SET50 Options ตัวอื่นๆ

ข้อควรรู้

- กำไรจำกัด แต่ขาดทุนไม่จำกัด จำเป็นต้องติดตามใกล้ชิด หรือต้องใช้ร่วมกับเครื่องมืออื่นเพื่อป้องกันความเสี่ยง

- ต้องวางเงินหลักประกัน (Margin) โดยอาจมีการเรียกหลักประกันเพิ่มขึ้น หากมีความเสี่ยงเพิ่มขึ้น

- หากมีกำไร/ขาดทุนถึงเป้าที่วางแผนไว้ ผู้ลงทุนสามารถซื้อเพื่อปิดสถานะได้โดยไม่ต้องถือรอจนหมดอายุ

Payoff Diagram

ตัวอย่าง

วันที่ t ขาย Call Options (Short Call) ที่ราคาใช้สิทธิ 900 รับค่าพรีเมี่ยม 10 จุด

วันที่ t+5 ซื้อ Call Options (Long Call) ที่ราคาใช้สิทธิ 900 ไปที่ราคาค่าพรีเมี่ยม 4 จุด

กำไร/ขาดทุน = ต้นทุนขาย - ต้นทุนซื้อ

= [Premium "ขาย" * ตัวคูณดัชนี "200"] - [Premium "ซื้อ" * ตัวคูณดัชนี "200"]

= [10*200] - [4*200]

= 2,000 - 800

= +1200

หมายเหตุ กรณีถือไปจนหมดอายุ ผู้ถือจะเปลี่ยนจากกำไรเป็นขาดทุนเมื่อดัชนีสูงกว่าจุดคุ้มทุน = 900 + 10 = 910 จุด

เนื้อหาที่เกี่ยวข้อง