5 Min Read

Use Options to Boost Your Portfolio

เพิ่มโอกาสทำกำไรทุกสถานการณ์ด้วย ออปชั่น

Use Options to Boost Your Portfolio

เพิ่มโอกาสทำกำไรทุกสถานการณ์ด้วย ออปชั่น

SET50 Index Options คืออะไร?

SET50 Index Options เป็นสัญญาที่ให้สิทธิในการซื้อหรือขายดัชนี SET50 ในปริมาณ ราคาและวันส่งมอบที่ตกลงกันในอนาคต โดยผู้ซื้อสิทธิจะจ่ายค่าพรีเมี่ยมเพื่อแลกกับสิทธิ โดยสามารถเลือกได้ว่าจะใช้สิทธิเมื่อเป็นกำไร และจะไม่ใช้สิทธิหากเป็นขาดทุน ในขณะที่ผู้ขายจะได้รับค่าพรีเมี่ยมมาพร้อมภาระผูกพันหากมีผู้มาขอใช้สิทธิ ทั้งนี้ผู้ลงทุนเป็นได้ทั้งผู้ซื้อหรือผู้ขายออปชั่นก็ได้ ทำให้เปิดโอกาสสร้างผลตอบแทนได้ทั้งในช่วงที่ตลาดมีเทรนด์และตลาดไซด์เวย์ได้ โดยออปชั่นแบ่งออกเป็น 2 ประเภทคือ

SET50 Index Options เป็นสัญญาที่ให้สิทธิในการซื้อหรือขายดัชนี SET50 ในปริมาณ ราคาและวันส่งมอบที่ตกลงกันในอนาคต โดยผู้ซื้อสิทธิจะจ่ายค่าพรีเมี่ยมเพื่อแลกกับสิทธิ โดยสามารถเลือกได้ว่าจะใช้สิทธิเมื่อเป็นกำไร และจะไม่ใช้สิทธิหากเป็นขาดทุน ในขณะที่ผู้ขายจะได้รับค่าพรีเมี่ยมมาพร้อมภาระผูกพันหากมีผู้มาขอใช้สิทธิ ทั้งนี้ผู้ลงทุนเป็นได้ทั้งผู้ซื้อหรือผู้ขายออปชั่นก็ได้ ทำให้เปิดโอกาสสร้างผลตอบแทนได้ทั้งในช่วงที่ตลาดมีเทรนด์และตลาดไซด์เวย์ได้ โดยออปชั่นแบ่งออกเป็น 2 ประเภทคือ

1) Call Options (สิทธิในการซื้อ)

ผู้ซื้อ (Long Call) มีโอกาสทำกำไรจากราคาดัชนี SET50 ที่เพิ่มสูงขึ้นได้แบบไม่จำกัด แต่จำกัดขาดทุนแค่ค่าพรีเมี่ยม

ในขณะที่ผู้ขาย (Short Call) จะมีกำไรเมื่อดัชนี SET50 ต่ำกว่าราคาใช้สิทธิที่ตกลงกัน เพราะผู้ซื้อจะไม่มาใช้สิทธิ

2) Put Options (สิทธิในการขาย)

ในขณะที่ผู้ขาย (Short Call) จะมีกำไรเมื่อดัชนี SET50 ต่ำกว่าราคาใช้สิทธิที่ตกลงกัน เพราะผู้ซื้อจะไม่มาใช้สิทธิ

2) Put Options (สิทธิในการขาย)

ผู้ซื้อ (Long Put) มีโอกาสทำกำไรเมื่อดัชนี SET50 ปรับตัวลดลงได้แบบไม่จำกัด แต่จำกัดขาดทุนแค่ค่าพรีเมี่ยม

ในขณะที่ผู้ขาย (Short Put) จะมีกำไรเมื่อดัชนี SET50 อยู่สูงกว่าราคาใช้สิทธิที่ตกลงกัน เพราะผู้ซื้อจะไม่มาใช้สิทธิ

ศึกษาลักษณะสัญญาเพิ่มเติม

ศึกษาลักษณะสัญญาเพิ่มเติม

ข้อดีของการเทรด SET50 Index Options

เพิ่มโอกาสทำกำไร

สร้างผลตอบแทนตามความเคลื่อนไหวของดัชนี SET50 ได้ทั้งตลาดขาขึ้น ตลาดขาลง และช่วงตลาดไซด์เวย์

สร้างผลตอบแทนตามความเคลื่อนไหวของดัชนี SET50 ได้ทั้งตลาดขาขึ้น ตลาดขาลง และช่วงตลาดไซด์เวย์

ใช้เงินลงทุนน้อย

ซื้อออปชั่นเหมือนซื้อคูปอง แค่จ่ายเงินเพื่อซื้อสิทธิใช้เงินน้อยกว่าซื้อหุ้นหรือดัชนี แถมจำกัดความเสี่ยงจากการขาดทุนได้

ซื้อออปชั่นเหมือนซื้อคูปอง แค่จ่ายเงินเพื่อซื้อสิทธิใช้เงินน้อยกว่าซื้อหุ้นหรือดัชนี แถมจำกัดความเสี่ยงจากการขาดทุนได้

จำกัดความเสี่ยง

ซื้อออปชั่นเหมือนซื้อคูปอง ผู้ซื้อมีสิทธิเลือกใช้สิทธิหากมีกำไร ทั้งนี้หากมองว่าอาจไม่ได้ใช้สิทธิ สามารถขายทิ้งไม่จำเป็นต้องถือจนหมดอายุ

ซื้อออปชั่นเหมือนซื้อคูปอง ผู้ซื้อมีสิทธิเลือกใช้สิทธิหากมีกำไร ทั้งนี้หากมองว่าอาจไม่ได้ใช้สิทธิ สามารถขายทิ้งไม่จำเป็นต้องถือจนหมดอายุ

เครื่องมือป้องกันความเสี่ยงขาลง

ซื้อพุธออปชั่น เหมือนซื้อประกันภัย หากหุ้นตก พุธออปชั่นจะมีกำไรมาช่วยชดเชยพอร์ตหุ้นที่อาจลดลงได้

ซื้อพุธออปชั่น เหมือนซื้อประกันภัย หากหุ้นตก พุธออปชั่นจะมีกำไรมาช่วยชดเชยพอร์ตหุ้นที่อาจลดลงได้

ทำกำไรจากค่าเสื่อมของเวลาได้

การขายออปชั่นเหมือนการขายประกัน เป็นการสร้างรายได้จากค่าพรีเมี่ยม จะถือสั้นๆ หรือถือไปจนหมดอายุแล้วไม่มีผู้มาใช้สิทธิก็ได้

ทำกลยุทธ์ได้หลากหลาย

ซื้อขายได้ทั้งฝั่ง Call และ Put ทำให้วางกลยุทธ์ได้หลากหลายรูปแบบ นอกจากนี้ยังซื้อขายร่วมกับหุ้นและการลงทุนในฟิวเจอร์สได้อีกด้วย

มีผู้ดูแลสภาพคล่อง

การมีผู้ดูแลสภาพคล่องทำให้ราคาซื้อขายเป็นไปตามทฤษฏี จะซื้อเพิ่มก็ง่าย จะขายก็ทำได้ทันทีตลอดเวลาตลาดเปิดทำการ

โปร่งใส ตรวจสอบได้

สัญญามาตฐานสากล ระบบเทรดที่ทันสมัย มี TCH ทำหน้าที่รับประกันการจ่ายชำระเงินระหว่างคู่สัญญา ดำเนินการภายใต้กฎเกณฑ์และการกำกับดูแลของสำนักงาน ก.ล.ต.

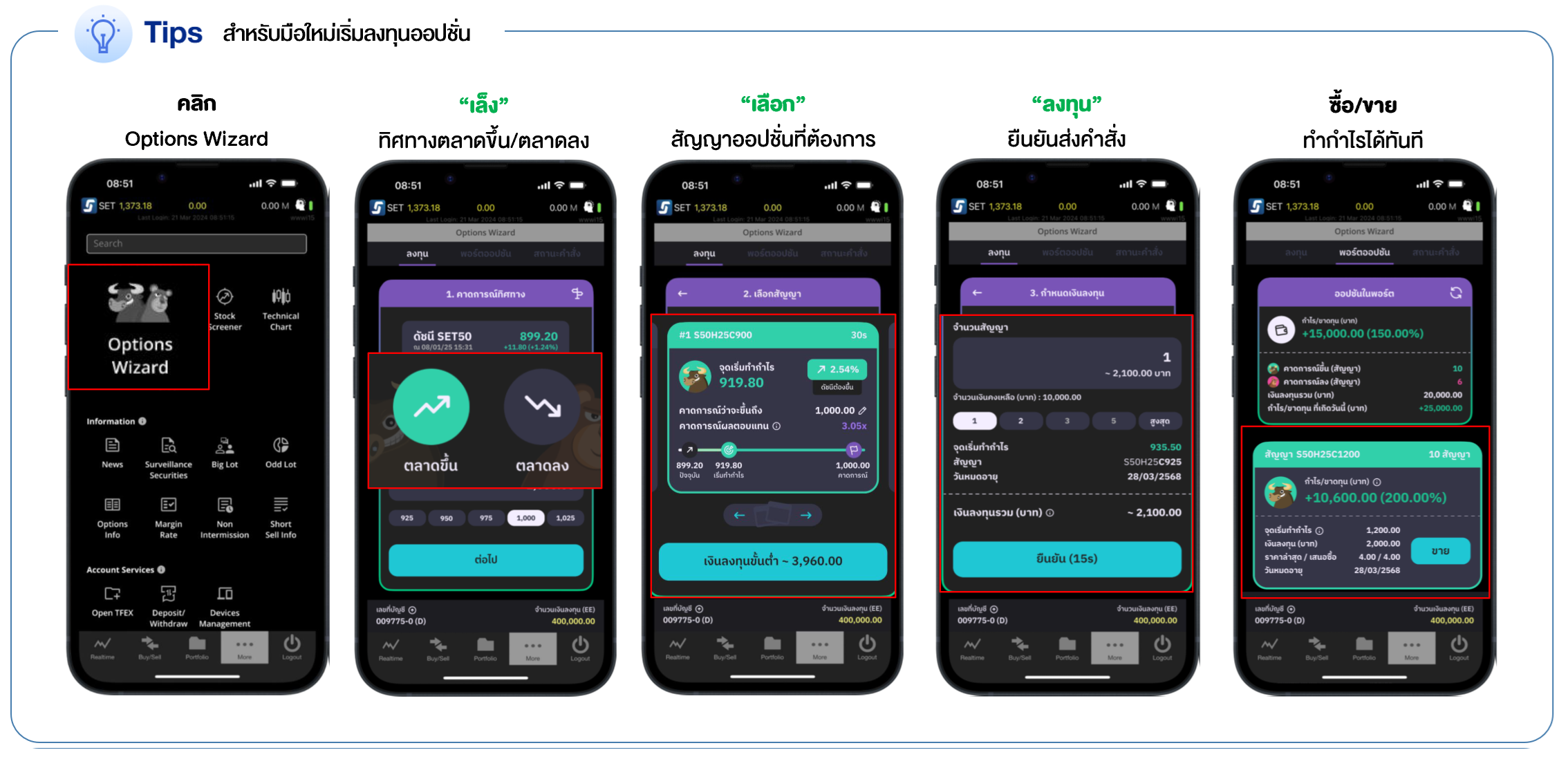

Options Wizard

เริ่มต้นเทรด Long Options ไม่ว่าตลาดจะขึ้นหรือลง ก็มี “ทางเลือก” ทำกำไรได้ทุกจังหวะตลาด ใช้งานง่าย ผ่านแอปฯ Streaming

ข้อมูลเพิ่มเติม

เนื้อหาที่เกี่ยวข้อง